เลือกเปลี่ยนภาษีเป็นเงินเกษียณ กับ RMF กองทุนเด็ด ธีมลงทุนต่างประเทศ จาก บลจ.กรุงศรี

ออมเงินไว้ตอนฉุกเฉิน เก็บไว้ไหนดี…มีกันหรือยัง ?

เราคงเห็นแล้วว่าเหตุการณ์ไม่ทันตั้งตัวเกิดขึ้นได้เสมอ โดยเฉพาะเรื่องเงินๆ ทองๆ

ฉะนั้น การที่มี “เงินสำรอง” สักก้อนเพื่อเตรียมไว้ยาม “ฉุกเฉิน” จะช่วยให้เราผ่อนหนักเป็นเบา แม้จะสะดุดก็ยังลุกขึ้นเดินหน้าต่อไปได้

Advertisements

แต่หากวันนี้ใครยังไม่มี ก็ยังไม่สายที่จะเริ่มวางแผน คำถาม คือ จะเริ่มยังไงดี ควรเก็บเงิบไว้ที่ไหน แล้วเท่าไหร่ถึงจะพอ เรามีคำตอบมาฝาก

ก่อนอื่นอยากอธิบายก่อนว่า “เงินสำรองฉุกเฉิน” ก็คือ “เงินออม” นั่นแหละ เพียงแต่จุดประสงค์มีไว้เพื่อใช้ในยามฉุกเฉินจริงๆ เช่น ตกงาน เจ็บป่วยกะทันหัน หรือค่าใช้จำเป็นอื่นๆ ที่มาโดยไม่ทันตั้งตัว

..

? เงินสำรองฉุกเฉิน เท่าไหร่ถึงปลอดภัย ?

1. มนุษย์เงินเดือน : 6 เท่าของค่าใช้จ่าย

เช่น ปกติมีค่าใช้จ่ายเดือนละ 20,000 บาท แสดงว่าเงินฉุกเฉินที่ควรมีเท่ากับ 20,000 x 6 = 120,000 บาท

2. คนทำงานฟรีแลนซ์ : 12 เท่าของค่าใช้จ่าย

เช่น ปกติมีค่าใช้จ่ายเดือนละ 20,000 บาท แสดงว่าเงินฉุกเฉินที่ควรมีเท่ากับ 20,000 x 12 = 240,000 บาท

เหตุผลที่ฟรีแลนซ์ควรมีเงินสำรองฉุกเฉินมากกว่ามนุษย์เงินเดือน เพราะฟรีแลนซ์รายได้ไม่แน่นอน บางเดือนอาจจะเยอะ บางเดือนไม่มีเงินเข้ามาเลย ดังนั้น จึงควรนึกถึงกรณีเลวร้ายที่สุดไว้ก่อน เช่น หากไม่มีงานจ้างเป็นเวลานานๆ

..

แล้วถามว่าถ้าอยากเก็บมากกว่า 6 หรือ 12 เท่า ได้ไหม คำตอบ คือ ได้ แต่ก็ต้องพิจารณาดีๆ ว่าเราอาจเสียโอกาสที่จะนำเงินก้อนนี้ไปลงทุนต่อยอดได้เหมือนกัน

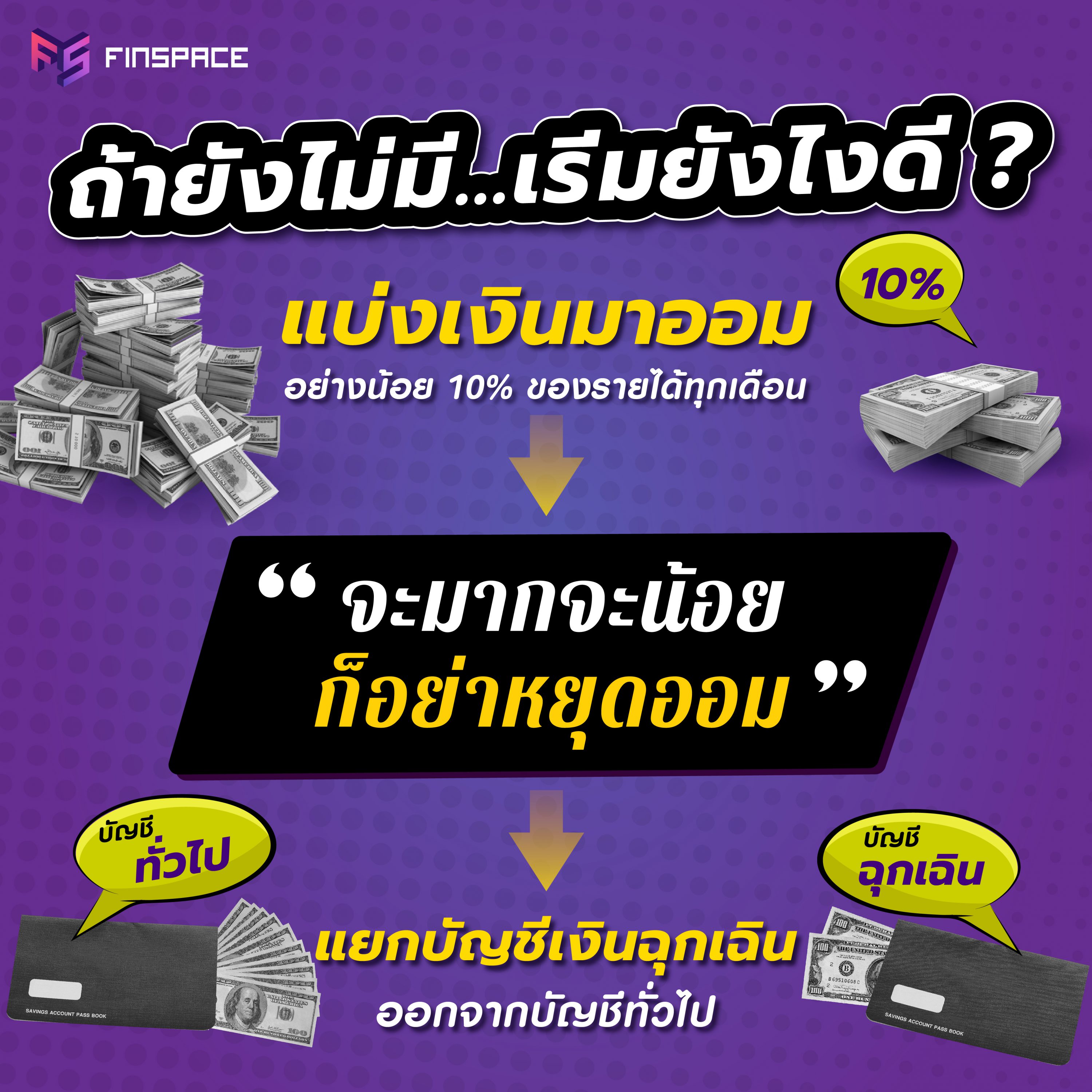

? ถ้ายังไม่มี…เริ่มยังไง

วิธีเริ่มต้นง่ายๆ ของการเก็บเงินทุกประเภท คือ ความสม่ำเสมอ เพราะฉะนั้น แนะนำว่า ควรแบ่งเงินอย่างน้อย 10% ของรายได้ ออมทุกเดือนไว้เป็นเงินฉุกเฉิน ถ้าจะให้ดีก็ตั้งระบบให้หักจากบัญชีอัตโนมัติไปเลย

ถ้าเดือนไหนช็อตจริงๆ ค่อยลดจำนวนเงินออมลงก็ได้ แต่อย่าละเลยการออมเด็ดขาด แม้จะมีน้อยก็ต้องออมต่อเนื่อง เพราะถ้าหยุดไปสักเดือน ก็มีแนวโน้มว่าเดือนต่อไปเราจะไม่เก็บต่อ ทำให้แผนเก็บเงินพังได้

สำคัญที่สุดอย่าลืมแยกบัญชีเงินฉุกเฉิน ออกจากบัญชีทั่วไปด้วย เพื่อป้องกันความสับสน

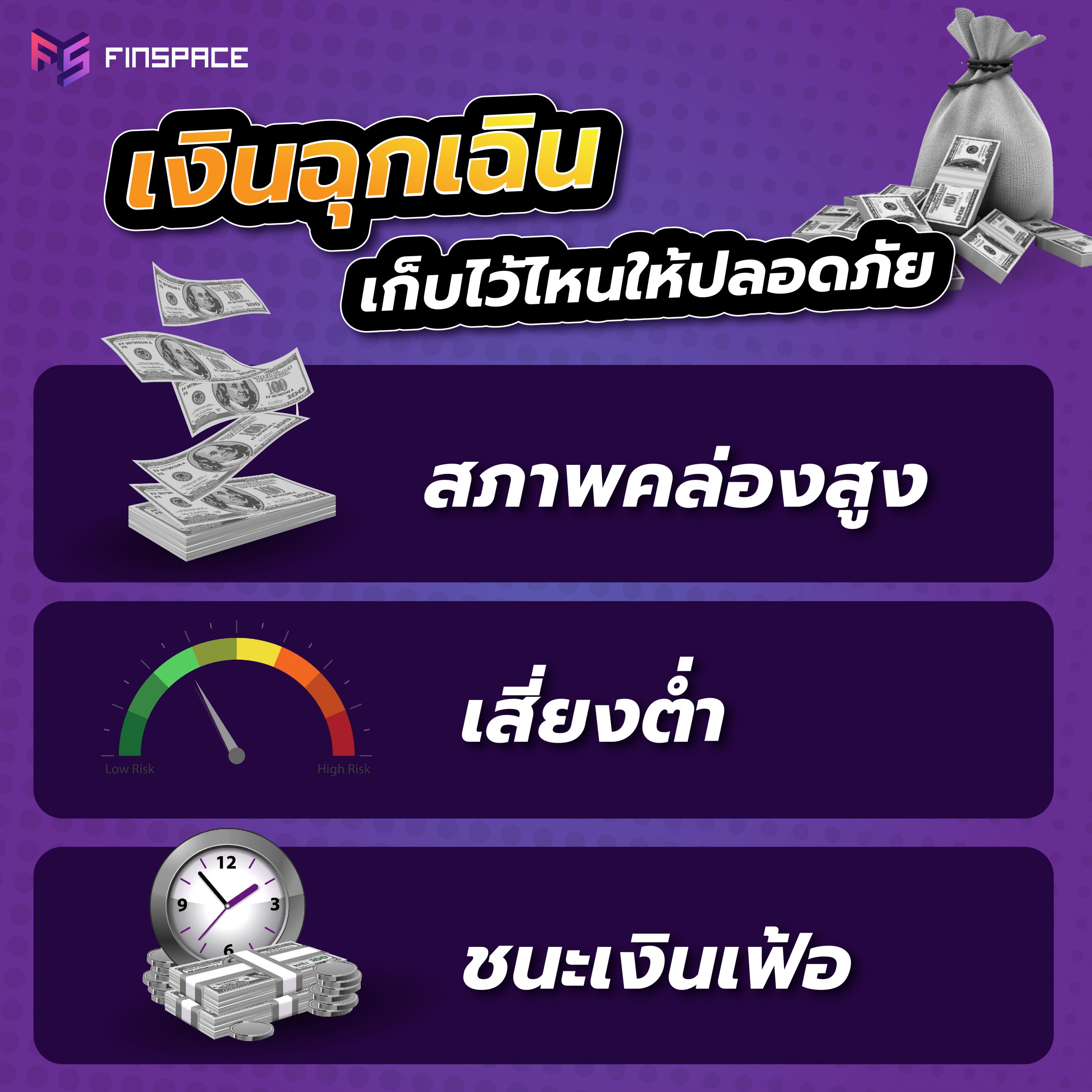

? เงินฉุกเฉิน เก็บไว้ไหนให้ปลอดภัย

1. สภาพคล่องสูง

เนื่องจากเงินก้อนนี้ เราต้องนำออกมาใช้ได้ทันทีเมื่อต้องการ แหล่งเก็บเงินจึงต้องมีสภาพคล่องสูง ฝากง่าย ถอนคล่อง อยากได้เงินมาใช้ ต้องได้เลย

2. ความเสี่ยงต่ำ

ควรเน้นสินทรัพย์ที่ความเสี่ยงต่ำ ผันผวนน้อย เพื่อป้องกันเงินต้นสูญหาย

3. ผลตอบแทนชนะเงินเฟ้อ

แม้จะไม่ได้เน้นเก็บไว้ในสินทรัพย์ที่ให้ผลตอบแทนสูงมาก แต่อย่างน้อยก็ต้องชนะอัตราเงินเฟ้อ เพื่อไม่ให้มูลค่าของเงินลดลงเรื่อยๆ ซึ่งปัจจุบันอัตราเงินเฟ้อเฉลี่ย 5 ปีย้อนหลังอยู่ที่ 0.93%

จะเห็นว่าจากคุณสมบัติ ทั้งสภาพคล่องสูง – เสี่ยงต่ำ – ชนะเงินเฟ้อ ปัจจุบันมีอยู่ 2 สินทรัพย์ที่ตอบโจทย์นี้ได้ นั่นคือ บัญชีออมทรัพย์ดอกเบี้ยสูง และกองทุนรวมตลาดเงิน

..

Advertisements

วันนี้ FinSpace จึงได้คัดตัวช่วยเก็บเงินฉุกเฉินที่น่าใจมาฝาก

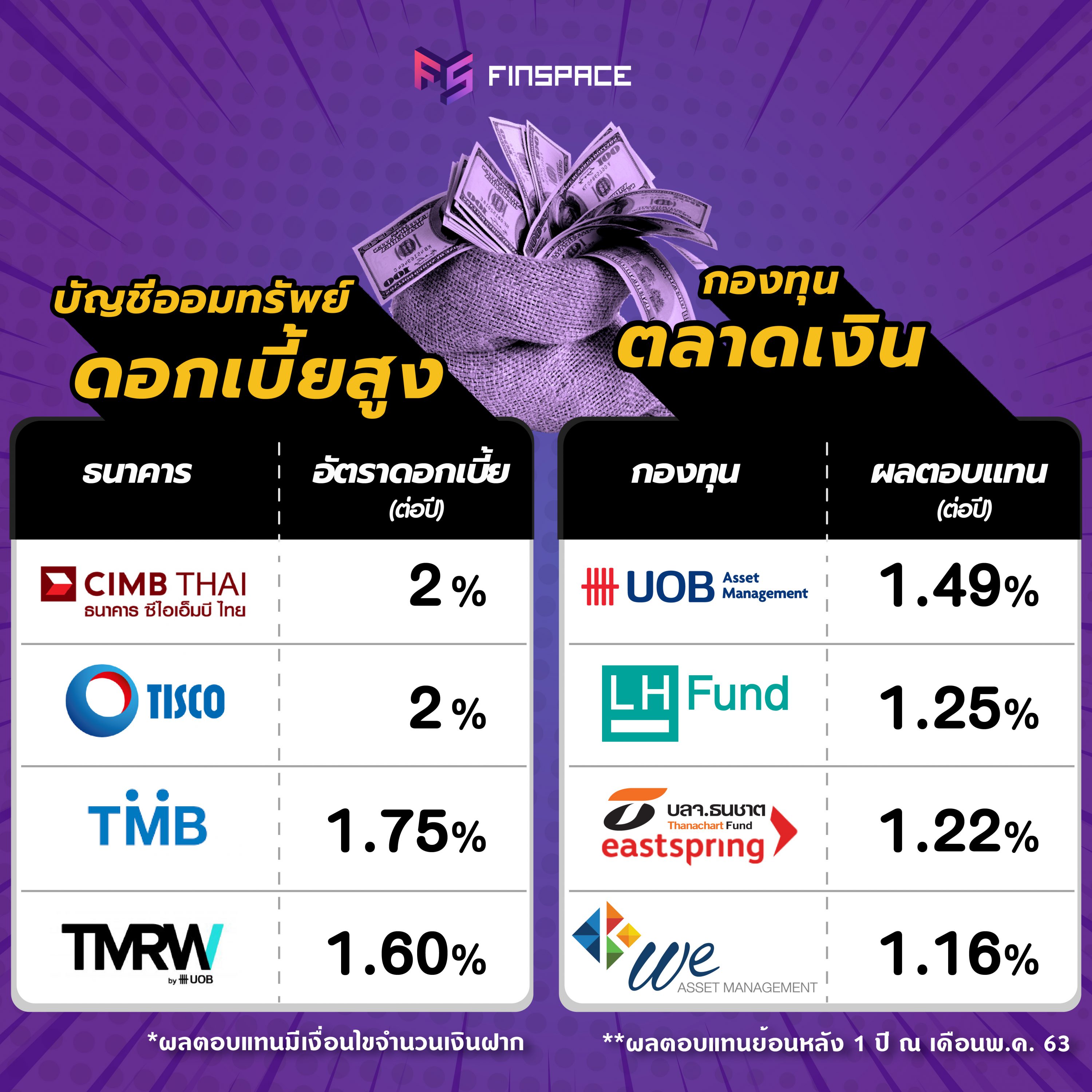

? บัญชีออมทรัพย์ ดอกเบี้ยสูง

1. บัญชีเงินฝากออมทรัพย์ ดิจิทัล ธนาคาร ซีไอเอ็มบี ไทย

อัตราดอกเบี้ย 2%

เงื่อนไข ยอดเงินฝากตั้งแต่ 10,001 ถึง 50,000 บาท

2. TISCO My Savings ธนาคารทิสโก้

อัตราดอกเบี้ย 2%

เงื่อนไข ยอดเงินฝากตั้งแต่ 50,001 ถึง 100,000 บาท

3. TMB Dream savings ธนาคารทหารไทย

อัตราดอกเบี้ย 1.75% ทุกช่วงจำนวนเงินฝาก

4. TMRW Savings account ธนาคารยูโอบี

อัตราดอกเบี้ย 1.60% ทุกช่วงจำนวนเงินฝาก

..

? กองทุนรวมตลาดเงิน ผลตอบแทนย้อนหลัง 1 ปี

1. TCMF-I บลจ. UOBAM

ผลตอบแทน 1.49%

2. T-CASH บลจ. THANACHART

ผลตอบแทน 1.25%

3. LHMM บลจ. LH FUND

ผลตอบแทน 1.22%

Advertisements

4. WE-MONEY-R บลจ. We Asset

ผลตอบแทน 1.16%

หมายเหตุ อ้างอิงผลตอบแทนย้อนหลัง 1 ปี ณ เดือนพ.ค. 63

สำหรับคนที่สนใจอัพเดท ผลตอบแทนล่าสุด สามารถเข้าไปดูได้ที่ Finnomena Fund https://www.finnomena.com/fund/filter?category=LC00002483&page=1&period=1Y&sort=RT,1Y,DESC

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb

อ่านอะไรต่อดี…

Advertisements