5 ทริกกู้ซื้อบ้าน ทำตามนี้ขอที่ไหนก็ผ่าน !

ช่วงนี้หลายคนคงมีความคิดอยากขอสินเชื่อซื้อบ้าน-ซื้อคอนโด เพราะอัตราดอกเบี้ยที่ถูกลงมาก คำนวณไปคำนวณมาแล้ว ซื้อบ้านตอนนี้ เผลอ ๆ ประหยัดลงได้เป็นแสน ๆ เลย

แต่ด้วยเศรษฐกิจปัจจุบัน ธนาคารก็มีความระมัดระวังในการปล่อยสินเชื่อมากขึ้น ใครที่ไม่ทำการบ้านให้ดี อาจเจอปัญหา “กู้ไม่ผ่าน” หรือ “จองแล้วแต่ธนาคารไม่ปล่อย” ได้ง่าย ๆ

ก่อนยื่นขอสินเชื่อ จึงควรเตรียมตัวให้พร้อมไปเลย วันนี้ FinSpace ร่วมกับ Sammakorn นำทริกดี ๆ กู้ซื้อบ้านยังไงให้ผ่านแบบชัวร์ ๆ มาฝาก

1. เช็กประวัติ ตรวจเครดิตบูโร

ทุกธนาคารก่อนที่จะอนุมัติสินเชื่ออะไรก็ตาม ต้องมีการตรวจประวัติผู้ขอกู้ผ่านข้อมูล “เครดิตบูโร” หากประวัติไม่ดี ก็มีโอกาสสูงที่จะถูกปฎิเสธ

เครดิตูโร จะมีการรวบรวมข้อมูลขอสินเชื่อ และประวัติการชำระหนี้ต่าง ๆ ว่าเราเคยจ่ายช้า ค้างจ่ายไหม ซึ่งเป็นข้อมูลย้อนหลังไม่เกิน 3 ปี

อันดับแรกจึงควรเช็กสถานะเครดิตบูโรของตัวเองดูก่อน เพราะเมื่อได้เห็นประวัติของตัวเองแล้ว ก็จะประเมินอะไร ๆ ได้ง่ายขึ้น

สามารถตรวจข้อมูลเครดิตบูโรได้ที่ คลิก

2. คำนวณภาระหนี้

เรื่องที่ต้องพิจารณาต่อไป คือ จำนวนหนี้สินที่เรากำลังผ่อนชำระอยู่ “ยิ่งน้อย ยิ่งดี” ยิ่งมีโอกาสได้รับอนุมัติสินเชื่อมากเท่านั้น

เพราะฉะนั้น ถ้าสามารถเคลียร์รายการผ่อนชำระอื่น ๆ ได้ ก็ให้ทำเลย หรือหากเคยติด Blacklist จากธนาคาร ก็ควรรีบจัดการให้เรียบร้อย ด้วยการเจรจาขอลดหนี้ หรือปรับโครงสร้างหนี้ไปก่อน

โดยเราสามารถใช้สูตรอัตราส่วนหนี้ต่อรายได้ คำนวณว่ามีหนี้เยอะเกินไปหรือเปล่า ? ดังนี้

DSR (Debt Service Ratio) = ( ภาระหนี้ต่อเดือน ÷ รายได้ต่อเดือน ) x 100

เช่น นาย Fin และภรรยาวางแผนจะกู้บ้านร่วมกัน โดยปัจจุบันทั้งคู่มีรายได้รวมกันที่เดือนละ 80,000 บาท

มีภาระหนี้ผ่อนรถเดือนละ 8,500 บาท, ผ่อนบัตรเครดิต 4,000 บาท

DSR Ratio = 12,500 / 80,000 * 100

แปลว่าอัตราส่วนหนี้สินอยู่ที่ 15.62%

ซึ่งข้อมูลจากธนาคารแห่งประเทศไทย แนะนำว่าเพื่อสุขภาพการเงินที่ดี DSR ไม่ควรเกิน 40%

แต่เพื่อความชัวร์ในการขอสินเชื่อ ลดปัญหากู้มาแล้วผ่อนไม่ไหว FinSpace มองว่าเราควรทำ DSR ให้ต่ำกว่า 30% เพราะยิ่งเรามีอัตราส่วนหนี้สินน้อย ก็ยิ่งเพิ่มโอกาสอนุมัติสินเชื่อมากเท่านั้น

ที่มา: ธนาคารแห่งประเทศไทย

3. เลือกบ้านที่ไม่เกินกำลังรายได้

ราคาบ้านเป็นเรื่องสำคัญมากที่ต้องดู (สำคัญเป็นอันดับแรกเลยด้วยซ้ำ) จะได้รู้ว่าควรซื้อบ้านราคาเท่าไหร่ ? เพื่อไม่ให้ตึงมือจนเกินไป และอยู่ในเรทที่สมเหตุสมผลที่ธนาคารจะปล่อยกู้

ล้านละ 7,000 เป็นสูตรกลางที่เรามักใช้คำนวณคร่าวๆ เวลาคิดค่าผ่อนบ้าน เช่น บ้านราคา 1 ล้าน ก็ผ่อนเดือนละ 7,000 บาท, บ้านราคา 2 ล้าน ผ่อนเดือนละ 14,000 บาท เป็นต้น

ซึ่งเพดานสูงสุดของภาระหนิ้สินต่อรายได้ไม่ควรเกิน 40% ดังนั้น เราจึงสามารถคำนวณง่าย ๆ เพื่อดูว่ารายได้เท่านี้ ควรซื้อบ้านราคาเท่าไหร่ ตามสูตร

( รายได้ x 40% ) – หนี้สินปัจจุบัน

แล้วค่อยเอาจำนวนที่ได้มาคูณ 1 ล้านบาท แล้วหาร 7,000 คำตอบคือวงเงินที่ควรกู้สูงสุด

ตัวอย่างเช่น นาย Fin และภรรยา มีรายได้เดือนละ 80,000 บาท ปัจจุบันมีหนี้สินรวมอยู่ที่เดือนละ 12,500

ทำให้คำนวณออกมาได้ดังนี้

( 80,000 x 40% ) – 12,500 = 19,500

แปลว่า 19,500 บาท คือยอดผ่อนบ้านที่เหมาะสมที่สุดในเวลานี้

จากนั้นให้นำ ( 19,500 x 1 ล้าน ) ÷ 7,000 = 2.78 ล้านบาท ซึ่งคือคำตอบของวงเงินกู้สูงสุดที่เหมาะสมกับระดับรายได้และหนี้สินที่มีในปัจจุบัน

ทั้งนี้ ลองนำสูตรดังกล่าวไปคำนวณคร่าว ๆ เพื่อหาราคาบ้านที่เหมาะสมกับตัวเองดู หรือสามารถใช้เครื่องมือช่วยได้จากโปรแกรมคำนวณเงินกู้ของธนาคารแห่งประเทศไทย

โดยกดเมนู “คุณจะกู้ได้ประมาณเท่าไร” แล้วกรอกรายละเอียดต่าง ๆ ของตัวเอง เท่านี้ระบบก็จะคำนวณออกมาให้เสร็จสรรพ

หมายเหตุ: สูตรคำนวณดังกล่าว อ้างอิงจากตัวเลขประมาณการณ์ผ่อนชำระ 30 ปี ที่อัตราดอกเบี้ยเฉลี่ย 7.5% ต่อปี

4. เทียบโปรโมชันสินเชื่อ

เรื่องนี้ดูเผิน ๆ เหมือนไม่เกี่ยว แต่จริง ๆ แล้วมีผลต่อการขอกู้บ้านอย่างมาก เพราะแต่ละธนาคารมักมีโปรโมชันสินเชื่อแตกต่างกัน

ไม่ว่าจะเป็นเรื่องอัตราดอกเบี้ย ค่าธรรมเนียม วิธีประเมินวงเงินกู้ และระยะเวลาปล่อยกู้ ฯลฯ

ลองเปรียบเทียบหลาย ๆ ธนาคาร แล้วพิจารณาดูว่าแพ็กเกจไหนตอบโจทย์ เหมาะสมกับความต้องการของเราที่สุด และควรยื่นขอสินเชื่ออย่างน้อยสัก 3 ธนาคาร

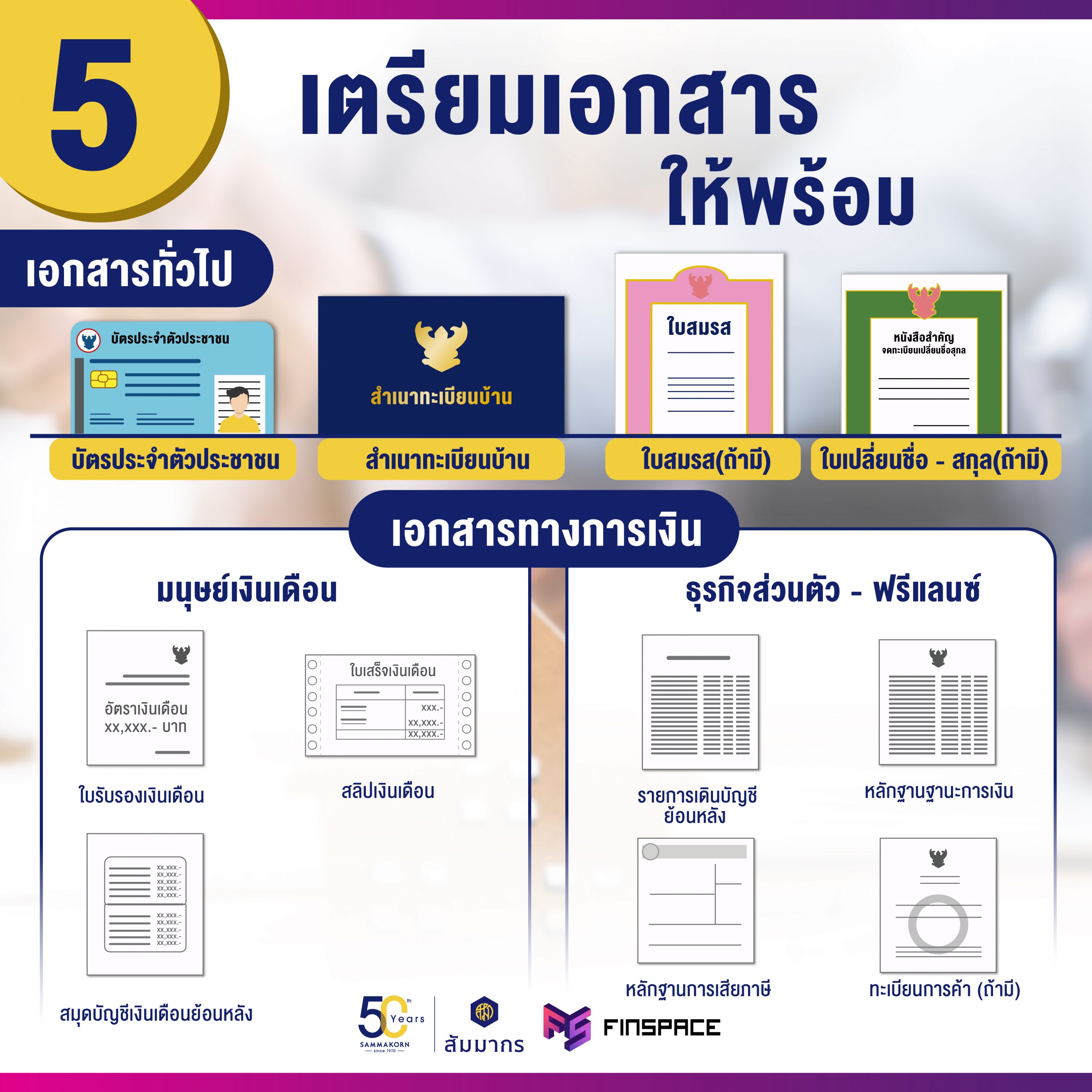

5. เตรียมเอกสารให้พร้อม

เอกสารจำเป็นสำหรับขอสินเชื่อบ้าน แบ่งออกเป็น 3 หมวดหลัก ได้แก่

1. เอกสารทั่วไป

– สำเนาบัตรประชาชน

– สำเนาทะเบียนบ้าน

– สำเนาทะเบียนสมรส (ถ้ามี)

– สำเนาใบเปลี่ยนชื่อ – สกุล (ถ้ามี)

2. เอกสารทางการเงิน

กรณีมนุษย์เงินเดือน

– หนังสือรับรองเงินเดือน

– สลิปเงินเดือนย้อนหลัง 6 เดือน

– สมุดบัญชีเงินเดือนย้อนหลัง 6 เดือน

กรณีเจ้าของธุรกิจ – ฟรีแลนซ์

– รายการเดินบัญชีย้อนหลัง 12 เดือน

– หลักฐานแสดงฐานะการเงิน

– หลักฐานการเสียภาษี เช่น ภ.พ. 30

– สำเนาทะเบียนการค้าหรือหนังสือรับรองการจดทะเบียนบริษัท (ถ้ามี)

3. เอกสารหลักประกัน

สำหรับคนที่ขอสินเชื่อแบบมีหลักประกัน เพื่อเพิ่มโอกาสการอนุมัติสินเชื่อ เพิ่มวงเงินกู้ หรือต้องการได้รับดอกเบี้ยในอัตราที่ต่ำลง จะต้องเตรียมเอกสารหลักประกันเพิ่มเติมด้วย อาทิ

– สัญญาจะซื้อจะขาย หรือสัญญามัดจำ

– โฉนดที่ดินหลักประกัน

– แผนที่ทำเลที่ใช้เป็นหลักประกัน

ทั้งหมดนี้ก็เป็น 5 เทคนิคสำหรับลูกหนี้มือใหม่ ที่กำลังเตรียมตัวเดินไปขอสินเชื่อซื้อบ้าน ซื้อคอนโด ลองนำไปปรับใช้ดู เชื่อว่าจะช่วยให้การอนุมัติสินเชื่อเป็นเรื่องง่ายขึ้นเยอะ

กู้บ้านผ่านแล้ว สนใจอยากรู้ Tips & Trick เกี่ยวกับบ้านเพิ่มเติม SAMMAKORN BLOG เขารวบรวมความรู้ดี ๆ มาให้แล้ว คลิก > https://www.sammakorn.co.th/blog/

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb

อ่านอะไรต่อดี…