สูตรบริหารเงินเดือน มีกิน มีเก็บ เหลือลงทุน

เคยเป็นกันมั้ย ? เงินเดือนออกทีไร ก็ใช้ไปเรื่อย เหลือก็เก็บ ไม่เหลือก็ไม่เก็บ หรือบางทีใช้เงินแบบเดือนชนเดือนก็มี

งั้นมาดูการบริหารเงินเดือนฉบับ FinSpace ไว้เป็นแนวทางกันดีกว่า ต้องแยกบัญชียังไง ออมเท่าไหร่ มาดูกัน มีตัวอย่างมาให้ดูด้วยนะ

1.เริ่มจากแบ่งเงินเดือนออกเป็นส่วน ๆ

เริ่มจากแบ่งเงินเดือนออกเป็นส่วน ๆ คือเมื่อได้รับเงินเดือน หรือรายได้มา ก็ให้แยกเป็น

– เงินออม 10% หรือมากกว่านั้น

ไว้เป็นเงินสำรองฉุกเฉิน และวางแผนการเงิน

– ค่าใช้จ่าย

แบ่งเป็นค่าใช้จ่ายคงที่ที่ต้องจ่ายทุกเดือน เช่น ค่าบ้าน ค่ารถ และค่าใช้จ่ายผันแปร เช่น ค่ากิน ค่าเดินทาง

– คงเหลือ

หากในแต่ละเดือนมีเงินเหลือ จะนำไปใช้เพื่อความสุขอย่างการกินอาหารดี ๆ สักมือ ช้อปปิ้ง หรือจะนำไปออมเพิ่มก็ได้

ตัวอย่างการบริหารเงินเดือน 20,000 บาท

สามารถปรับใช้ได้ตามความเหมาะสม ให้เข้ากับรายได้ และรายจ่ายของแต่ละคนได้เลย

แต่ส่วนที่สำคัญคือ ให้ “ออมก่อน แล้วค่อยใช้จ่าย”

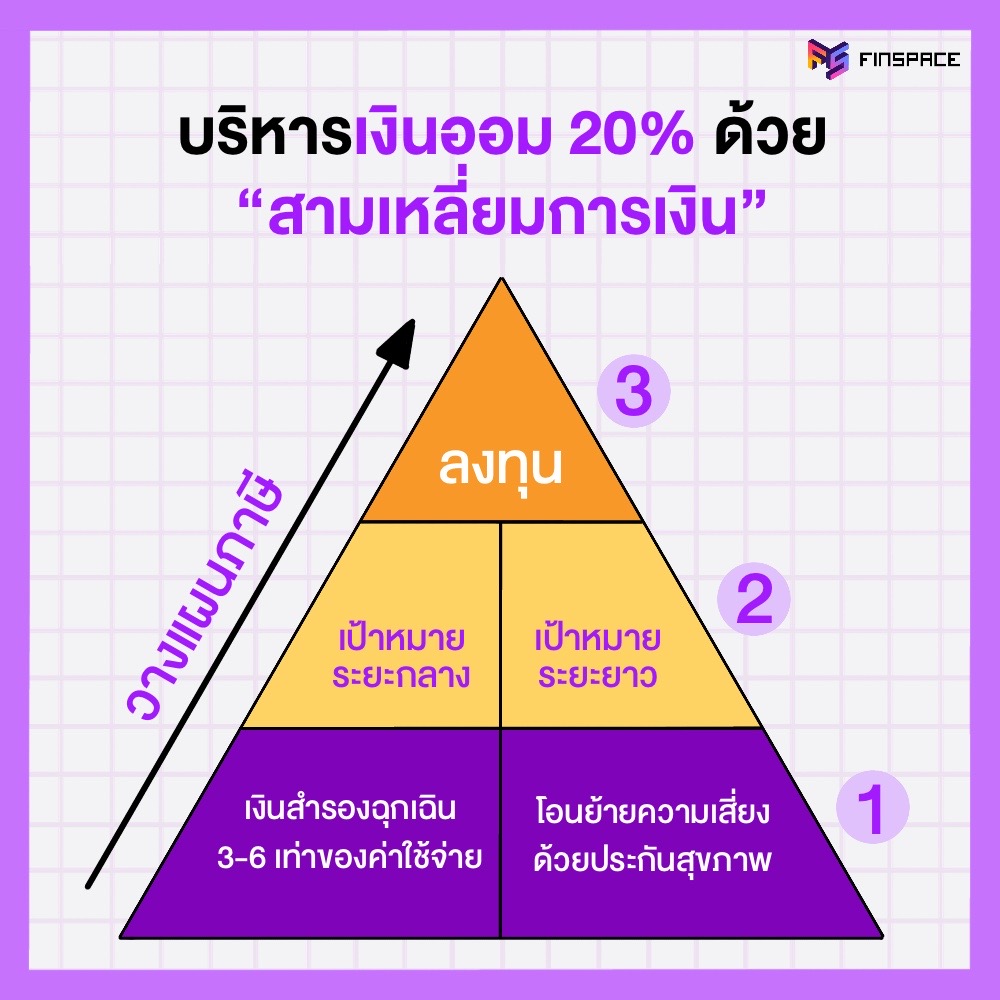

จากเงินออม 20% เราจะนำไปออมที่ไหน บริหารยังไงดี ?

แนะนำให้วางแผนเงินออมตาม “สามเหลี่ยมการเงิน” โดยเริ่มจาก

1. ฐานแรก เป็นฐานที่สำคัญที่สุดที่จะทำให้เราวางแผนการเงินได้มั่งคงในระยะยาว โดยเริ่มจาก

- เงินสำรองฉุกเฉิน (เป้าหมายระยะสั้น) ให้เก็บเงินในส่วนนี้ไว้เป็นค่าใช้จ่ายฉุกเฉินในตอนที่เราไม่มีรายได้ แต่ยังมีรายจ่ายที่ต้องจ่าย 3-6 เท่าของค่าใช้จ่ายต่อเดือน

- โอนย้ายความเสี่ยง หากเราไม่อยากรับความเสี่ยงทั้งต่อตัวเราและทรัพย์สินเอง ให้โอนย้ายความเสี่ยงนี้ไปไว้ที่บริษัทประกัน เช่น ซื้อประกันสุขภาพ, ประกันรถยนต์ หรือประกันบ้าน เป็นต้น

2. ฐานสอง เมื่อเราวางแผนฐานแรกเรียบร้อยแล้ว ก็มาต่อที่การออมเงินเพื่อเป้าหมายต่าง ๆ อาจแบ่งเป็น

- เป้าหมายระยะกลาง เพื่อแต่งงาน, เรียนต่อ หรือซื้อบ้าน เป็นต้น

- เป้าหมายระยะยาว อย่างการเกษียณ

3. ฐานสาม เป็นการลงทุนเพื่อให้เงินเของเราเติบโตงอกเงย จะเลือกลงทุนแบบไหนก็ได้ ตามความเสี่ยงที่แต่ละคนรับได้ เพราะถึงแม้ว่าเราจะขาดทุนจากการลงทุน ชีวิตเราก็ยังปกติ มีเงินซื้อบ้านเหมือนเดิม มีเงินเกษียณเหมือนเดิม เพราะเราได้วางแผนไว้ก่อนหน้าเรียบร้อยแล้ว

ในทางกลับกัน ถ้าเราเลือกที่จะลงทุนเป็นอย่างแรก แล้วหากวันใดวันนึงเกิดเจ็บป่วยขึ้นมา ต้องเข้าโรงพยาบาลอย่างกระทันหัน ก็ต้องดึงเงินจากการลงทุนมาใช้ก่อน ก็จะทำให้การลงทุนสะดุด ไม่เป็นไปตามที่วางแผนเอาไว้

หรืออยากซื้อบ้านเงินสด เลยนำเงินทั้งหมดที่มีไปลงทุนในคริปโต เพื่อหวังรวยทางลัด ให้เงินงอกเงยจะได้มีเงินมาซื้อบ้านเร็ว ๆ แต่อยู่ดี ๆ โดนเจ้าทุบตลาดร่วง ขาดทุนหนักมาก บ้านที่ฝันเอาไว้ก็คงเหลือแต่เสา ถูกต้องมั้ยครับ ?

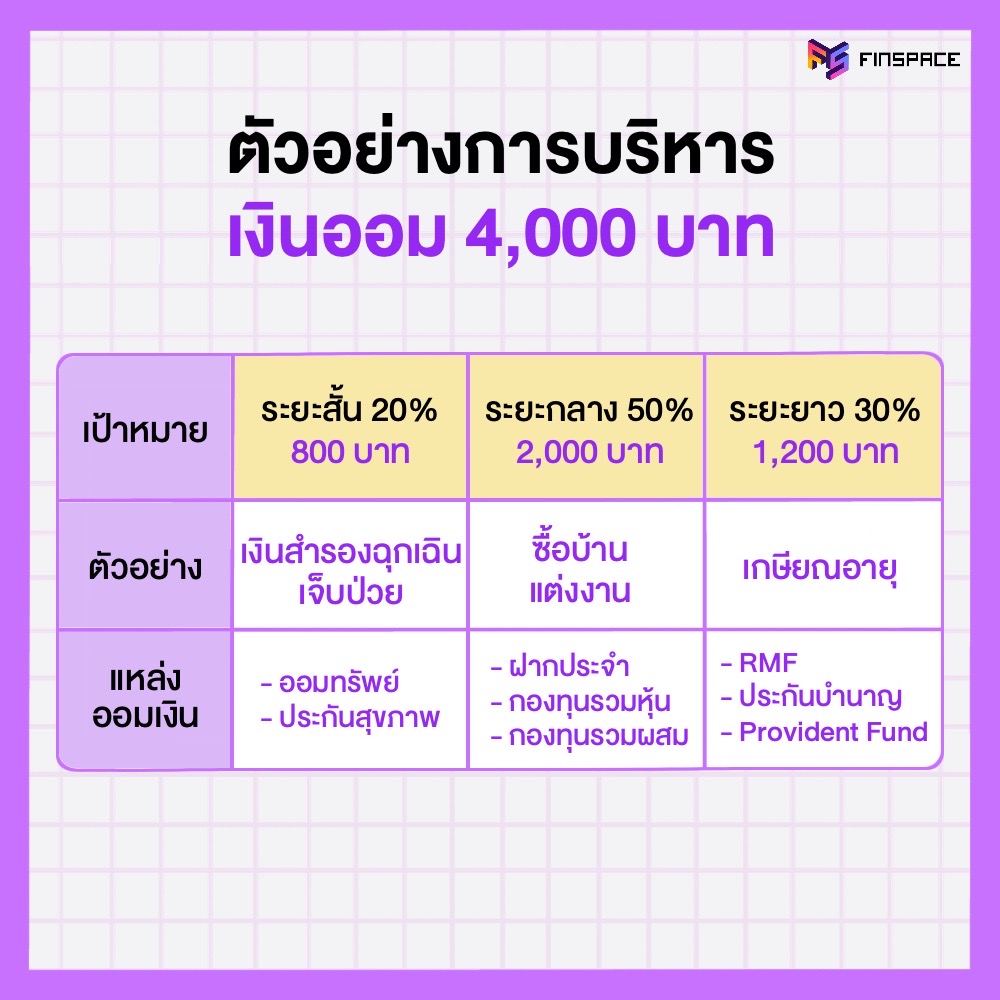

ตัวอย่างการบริหารเงินออม 4,000 บาท

ให้เราตั้งเป้าหมายเป็น 3 ระยะ ตาม “สามเหลี่ยมการเงิน”

1. ระยะสั้น 20% (800 บาท) ไว้เป็นเงินสำรองฉุกเฉิน แนะนำเก็บเงินส่วนนี้ไว้ในสินทรัพย์สภาพคล่อง หากจำเป็นต้องใช้เงินก็สามารถนำออกมาใช้ได้ทันที เช่น บัญชีออมทรัพย์ หรือกองทุนรวมตลาดเงิน

2. ระยะกลาง 50% (2,000 บาท) ไว้ซื้อบ้าน แต่งงาน แนะนำเก็บเงินส่วนนี้ไว้ในพอร์ตลงทุนความเสี่ยงปานกลาง เช่น ฝากประจำ, กองทุนรวมหุ้น หรือกองทุนรวมผสม

3. ระยะยาว 30% (1,200 บาท) ไว้ใช้ยามเกษียณอายุ แนะนำเก็บเงินส่วนนี้ไว้ใน RMF, ประกันบำนาญ หรือกองทุนสำรองเลี้ยงชีพ

สามารถปรับใช้ได้ตามคามเหมาะสม ของรายได้ และรายจ่ายของแต่ละคน

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb

กลุ่มความรู้นักลงทุน: http://bit.ly/3clAwZ2

กลุ่มพัฒนาตัวเอง: http://bit.ly/3ejPXnk

กลุ่มคริปโต บิทคอยน์ NFT: https://bit.ly/3J8LS1W