ผ่อนบ้านครบ 3 ปี จะรีไฟแนนซ์หรือรีเทนชันดีนะ ?

การมีบ้านเป็นพื้นที่เซฟโซนนับว่าเป็นความสุขใจของใครหลาย ๆ คน แต่ก็ต้องแลกมาด้วยความไม่สบายกาย เพราะต้องขยันทำงานเพื่อหาเงินมาจ่ายค่าบ้านและดอกเบี้ย ที่เรียกว่าหนักอึ้งพอสมควร บางคนอาจจะมากกว่า 50% ของรายได้เลยด้วยซ้ำ

ฉะนั้นแล้ว ควรเลือกซื้อบ้านที่ราคาเหมาะสมกับรายได้ เพื่อที่จะไม่เป็นภาระมากจนเกินไป เพราะอย่าลืมว่า ชีวิตเราไม่ได้มีแค่บ้านเท่านั้น แต่ยังมีกิจกรรมอย่างอื่นที่ต้องใช้เงินอีกมาก ทั้งใช้ในชีวิตประจำวัน ดูแลครอบครัว ท่องเที่ยว เป็นต้น

และอีกวิธีที่จะช่วยเราประหยัดเงินค่าผ่อนบ้านไปได้เยอะ นั่นก็คือ “การรีไฟแนนซ์หรือรีเทนชัน” ทุก ๆ 3 ปี เพราะด้วยปกติของดอกเบี้ยบ้านจะเฉลี่ยประมาณ 3% ใน 3 ปีแรก แต่ในปีที่ 4 ดอกเบี้ยจะพุุ่งสูงขึ้น ดังนั้นจึงต้องหาวิธีลดดอกเบี้ยบ้านลง วันนี้ Finspace นำมาเปรียบเทียบพร้อมยกตัวอย่างให้ดูว่าวิธีไหนที่จะเหมาะกับเรามากที่สุด เพื่อเซฟบ้านและเงินในกระเป๋าเราไปพร้อม ๆ กัน

ตัวอย่างการคำนวณผ่อนบ้าน

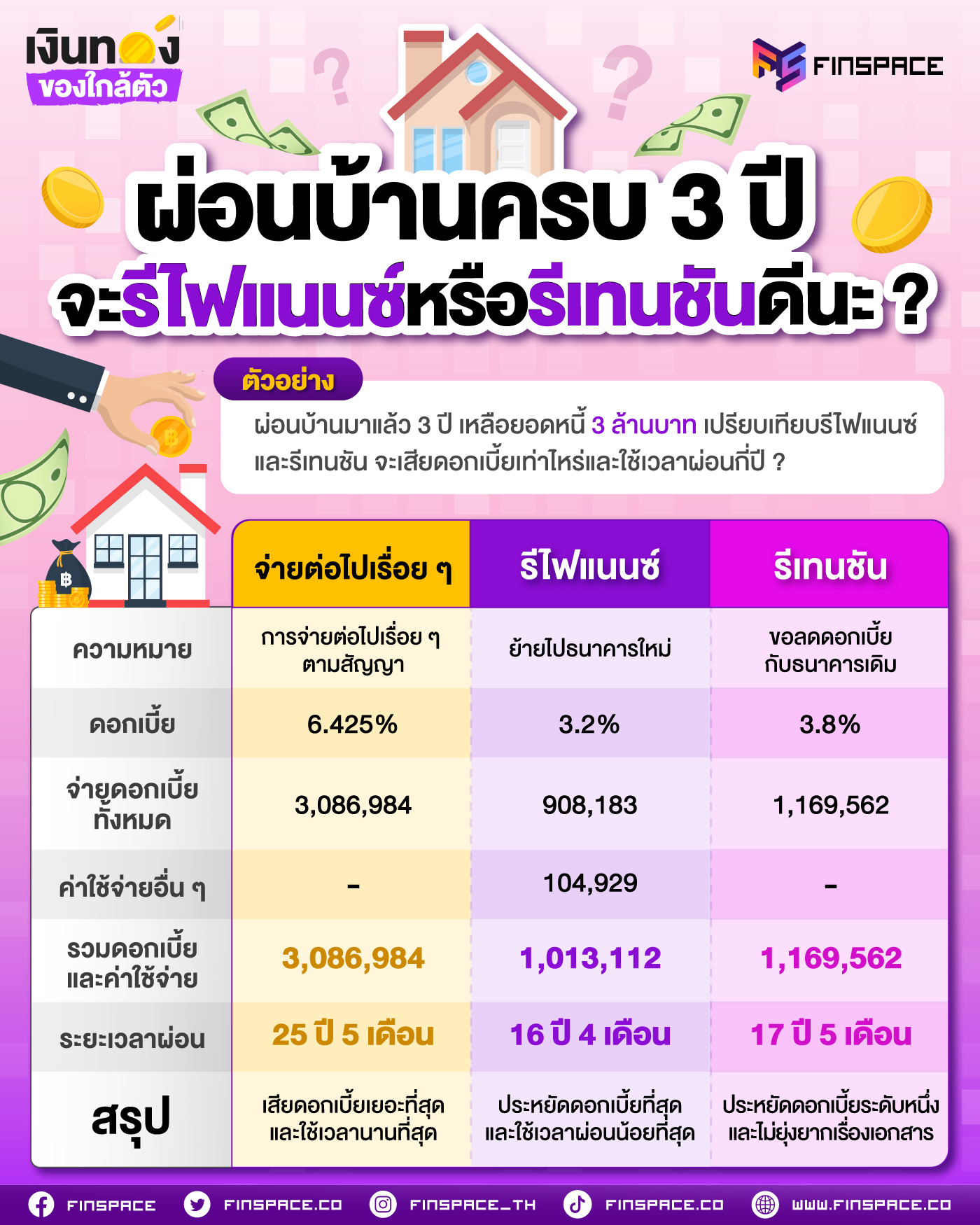

ผ่อนบ้านมาแล้ว 3 ปี เหลือยอดหนี้ 3 ล้านบาท เปรียบเทียบระหว่างรีไฟแนนซื รีเทนชัน และผ่อนต่อไปเรื่อย ๆ จะเสียดอกเบี้ยเท่าไหร่และใช้เวลาผ่อนทั้งหมดกี่ปี ?

รีไฟแนนซ์ คืออะไร

รีไฟแนนซ์ คือ การย้ายหนี้บ้านจากธนาคารเดิมที่ดอกเบี้ยดีดสูงขึ้น ไปธนาคารใหม่ที่ให้ดอกเบี้ยต่ำกว่า โดยจะต้องยื่นเอกสารใหม่เหมือนตอนยื่นซื้อบ้านครั้งแรก ซึ่งมีข้อดีดังนี้

- ได้ดอกเบี้ยถูกลง

- สามารถเปลี่ยนโครงสร้างหนี้ได้ เช่น เปลี่ยนจากกู้ร่วมมาเป็นกู้คนเดียว

- ระยะเวลาในการกู้ยื่นหยุ่น เช่น หากมีรายได้เพิ่มขึ้น อาจลดระยะเวลากู้ลง เพื่อจ่ายต่อเดือนมากขึ้น หรือขยายเวลากู้ออกไปเพื่อให้จำนวนเงินที่จ่ายต่องวดลดลงได้

แต่อย่างที่บอกไปว่า การรีไฟแนนซ์เหมือนการยื่นกู้ใหม่ จึงจะมีในเรื่องของการยื่นเอกสาร การตรวจสอบเครดิต และค่าใช้จ่ายในการยื่นเอกสารด้วย ได้แก่

- ค่าประเมินราคาหลักทรัพย์ (3,000 – 5,000 บาท)

- ค่าจดจำนอง ณ กรมที่ดิน 1% ของวงเงินกู้

- ค่าอากรแสตมป์ 0.05% ของวงเงินกู้

- ค่าใช้จ่าย ค่าธรรมเนียมอื่น ๆ เช่น ค่าประกันอัคคีภัย

รีเทนชัน คืออะไร

รีเทนชัน คือ การขอลดดอกเบี้ยกับธนาคารเดิม โดยจะต้องเป็นลูกค้าชั้นดีที่ไม่ผิดนัดชำระ แต่จะขอลดดอกเบี้ยได้ไม่มากเท่ากับวิธีรีไฟแนนซ์บ้าน ซึ่งมีข้อดีดังนี้

- ไม่ต้องยื่นเอกสารใหม่ ไม่ต้องตรวจสอบเครดิตบูโร

- ใช้เวลาอนุมัติไม่นาน

- ค่าธรรมเนียมถูก (ไม่เกิน 1% ของวงเงินกู้) หรือบางที่ยกเว้นค่าธรรมเนียม

สรุป

แม้ว่าการขอรีไฟแนนซ์จะมีค่าธรรมเนียมการยื่นเอกสารมากมาย แต่เมื่อคำนวณกับดอกเบี้ยที่ได้ลดลงแล้ว ยังไงรีไฟแนนซ์ก็คุ้มกว่า โดยเฉพาะหากยังเหลือยอดผ่อนชำระอยู่ค่อนข้างมาก ตั้งแต่ 1,000,000 บาท ขึ้นไป แต่ถ้าใครไม่อยากยุ่งยากเรื่องเอกสาร หรือเครดิตไม่ดีเหมือนตอนยื่นกู้บ้านครั้งแรก ก็สามารถใช้วิธีรีเทนชันได้ ดีกว่าการผ่อนไปเรื่อย ๆ กับธนาคารเดิมที่ดอกเบี้ยสูงขึ้นครับ

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter (X) : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb